黄仁勋第三次访华穿唐装 H20 芯片获准对华销售 中国市场成 AI 产业核心引擎

- 作者: 刘杰

- 来源: 技术那些事

- 阅读:776

- 发布: 2025-07-20 11:36

- 最后更新: 2025-09-02 10:40

H20 芯片销售获准,黄仁勋第三次访华

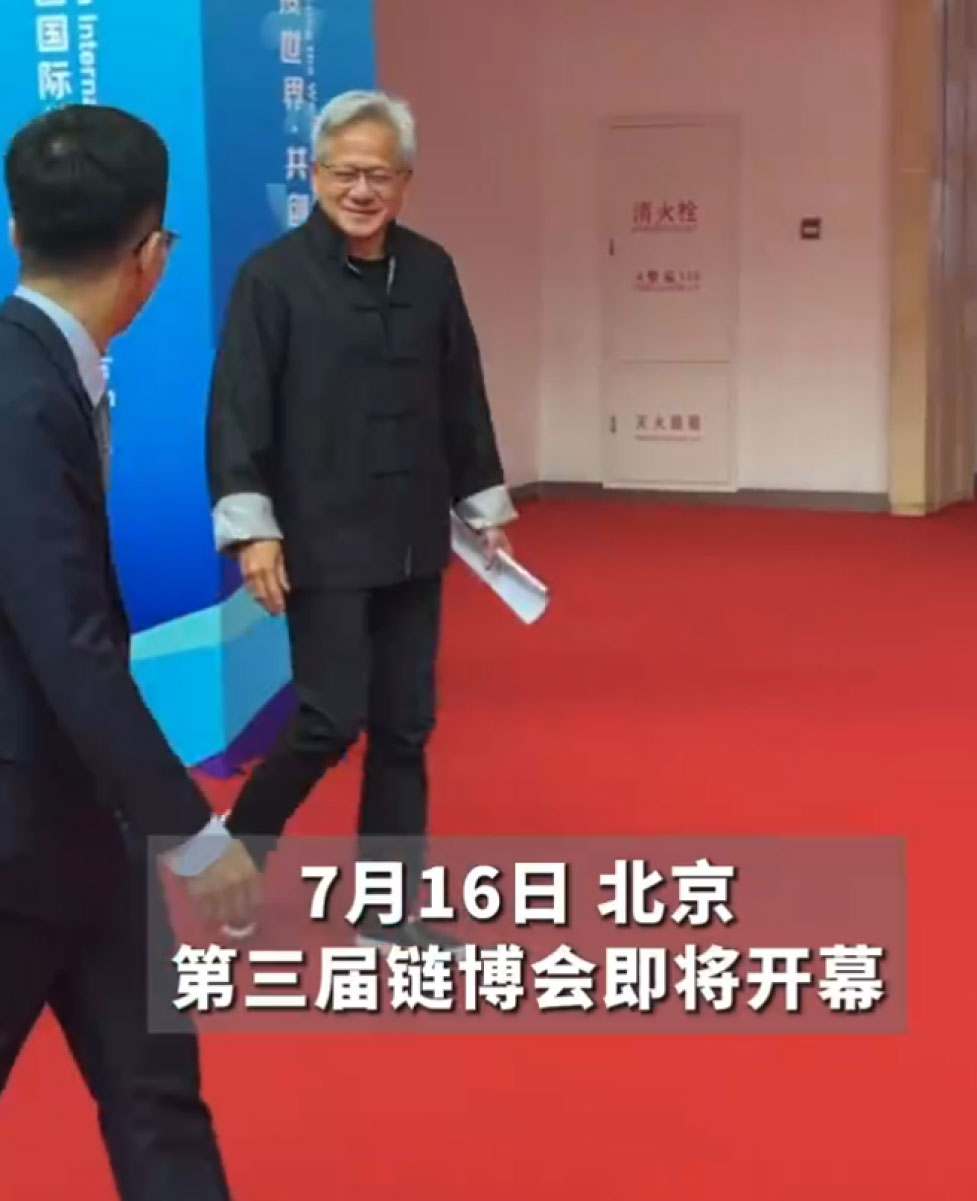

7 月 16 日,黄仁勋身着唐装现身北京链博会,这是他今年第三次访华。此前一晚,因英伟达获 H20 芯片对华出口许可并将推出专供中国的 RTX PRO 系列新产品,其股价大涨,市值增 1 万亿人民币,黄仁勋本人升至全球第六大富豪。

链博会上,黄仁勋尝试中文开场后转用英文,盛赞中国 DeepSeek、阿里、腾讯等拥有世界级 AI 团队,称 AI 是基础设施,中国 AI 产业活力十足,还强调美国公司须扎根中国市场。

H20 芯片是英伟达为绕开美国限制专为中国打造的 AI 芯片,曾因禁令面临巨额损失,如今获准销售,黄仁勋对此十分欣喜。

英伟达业绩亮眼,2025 财年总营收同比增 114%,净利润增 145%,数据中心业务表现突出,这源于全球对 AI 算力的旺盛需求,微软等四大科技巨头是其重要客户。

中国 500 亿美元的市场潜力巨大,黄仁勋的 “中国风” 举动是对中国市场的示好,但其策略在大国博弈中的持续性待观察。

黄仁勋第三次访华释放什么信号

在我看来,中国市场对英伟达乃至整个 AI 产业的重要性,从这次黄仁勋的中国行里能看得明明白白。

对英伟达来说,中国市场简直是 “命脉级” 的存在。你想啊,单是一个 H20 芯片的出口许可,就能让英伟达市值一夜暴增 1 万亿人民币,黄仁勋本人还因此冲到了全球第六大富豪的位置 —— 这背后藏着的,是中国市场实打实的购买力和需求潜力。他们专门为中国 “量身定制” 芯片,从 H20 到 RTX Pro 系列,甚至黄仁勋三番五次访华,从穿皮衣到换唐装,连开场都试着说中文,这些细节哪一个不是在释放 “重视中国市场” 的信号?毕竟,谁也舍不得放弃一个潜力高达 500 亿美元的市场,更别说这市场还能直接影响公司的股价和业绩了。

再往大了说,中国市场对全球 AI 产业的意义也远超想象。咱们有 DeepSeek、阿里、腾讯这些能拿出世界级成果的团队,还有上百万开发者在英伟达的平台上搞创新,这股子活力可不是随便哪个市场能比的。更关键的是,中国的 AI 应用场景太丰富了 —— 从微信、淘宝到抖音,从自动驾驶到外卖系统,这些落地案例不仅在推动技术迭代,还在给全球 AI 产业提供 “试验场”。黄仁勋说中国的开源 AI 是全球的 “催化剂”,这话不假,毕竟一个能不断催生新需求、新玩法的市场,必然会带动整个产业链往前跑。

所以在我眼里,中国市场早就不是 “可有可无” 的选项了,它更像是英伟达这类企业的 “必争之地”,也是全球 AI 产业想持续发展绕不开的 “核心引擎”。

中国市场对 AI 产业的影响分析

数据解析全球 AI 市场核心分布

从全球 AI 市场格局来看,美国和中国占据主导地位,而欧盟、日韩及新兴市场则呈现差异化竞争态势。以下是基于最新数据的综合分析:

-

美国:技术研发与资本双轮驱动

美国在 AI 基础研究和领先企业数量上占据绝对优势。截至 2024 年,美国拥有全球 34% 的 AI 核心企业(央广网),44% 的大模型数量(中国经营报),以及 120 家 AI 独角兽企业(南方都市报),其中 OpenAI 估值高达 290 亿美元(搜狐网)。科技巨头如微软、谷歌、Meta 等计划 2025 年在 AI 领域投入超 3200 亿美元,重点布局生成式 AI 和量子计算。美国的优势还体现在算力资源上,全球 H100 显卡部署量中北美占 68%(世观新讯),支撑其在自然语言处理、自动驾驶等领域的领先地位。

-

中国:应用场景与政策红利的协同效应

中国以 15% 的 AI 企业占比(央广网)和 36% 的大模型数量(中国经营报)位居全球第二,71 家 AI 独角兽企业覆盖自动驾驶、工业互联网等领域(南方都市报)。政策层面,中国将 AI 列为 “新基建” 核心,预计 2028 年 AI 总投资规模突破 1000 亿美元,五年复合增长率达 35.2%(新浪科技)。市场应用方面,微信、淘宝、抖音等场景催生了全球最活跃的 AI 生态,超过 150 万开发者在英伟达平台上创新(搜狐网),端侧 AI 设备(如 AI 手机、PC)渗透率快速提升,预计 2028 年 AI 手机占智能手机出货量超 60%(中国产业信息网)。

-

欧盟:伦理监管与技术主权的平衡挑战

欧盟占全球 AI 市场的 15%(脉脉),其《人工智能法案》构建了全球最严格的监管框架,但也导致本土企业合规成本高企。为扭转技术依赖,欧盟 2025 年启动 “人工智能大陆行动计划”,计划建设 13 座 “AI 工厂” 和泛欧算力网络(国防科技大学),并通过税收优惠吸引 200 亿欧元私人投资(世观新讯)。德国、法国等成员国聚焦工业 AI 和绿色能源领域,例如德国计划通过 AI 优化制造业能效,法国则推动医疗影像分析等垂直应用(世观新讯)。

-

日韩:硬件优势与国际巨头的博弈

-

新兴市场:增长潜力与基础设施短板

-

印度:AI 应用下载量占全球 21%,成为增长最快的市场之一(niaogebiji.com),但本土大模型企业估值普遍低于美国同行,如 Minimax 的《Talkie AI》全球下载量虽高,但商业化仍处早期(niaogebiji.com)。

-

东南亚:数字化转型推动 AI 需求,2024 年市场增速超 35%(脉脉),但算力基础设施薄弱,依赖云计算巨头的区域数据中心。

-

市场细分与竞争焦点

全球 AI 市场,大致可以从三个不同的维度来看,技术层面、应用层面和政策层面。

技术层面:算力与大模型的军备竞赛

美国在算力资源上领先,全球 TOP500 超算中占 150 席(世观新讯),而中国通过 “东数西算” 工程优化算力布局。大模型领域,中美合计占全球 80% 的模型数量(中国经营报),其中美国在通用 AI(如 GPT-5)领先,中国则在垂直领域(如金融、农业)模型更具实用性。

应用层面:行业渗透与场景创新

-

金融:美国在财务报告自动化领先(52% 企业应用),中国在税务自动化表现突出(38%)(博客园)。

-

医疗:欧盟的阿尔茨海默症新药研发项目通过 AI 将周期缩短至 18 个月(世观新讯),中国的 AI 辅助诊断准确率超 95%(脉脉)。

-

制造业:德国 “工业 4.0” 与 AI 结合,中国的智能工厂已实现机器人与人类协作(搜狐网)。

政策层:监管框架与战略扶持

美国通过《国家 AI 研发战略计划》持续投入基础研究,中国以 “人工智能 +” 政策推动产业融合,欧盟则试图通过《人工智能法案》输出规则标准(国防科技大学)。各国在数据主权上的博弈加剧,例如欧盟要求 AI 训练数据至少 20% 来自本土(国防科技大学),中国则加强数据跨境流动管理。